ऐसे

5 प्रमुख परिवर्तन हैं जिन पर

उपयोगकर्ता को ध्यान देना

चाहिए क्योंकि ये परिवर्तन एनपीएस

को कर-बचत और

सेवानिवृत्ति योजना के लिए नंबर

एक विकल्प बनाते हैं।

NPS 60 वर्ष की आयु में परिपक्व होता है। वार्षिकी योजना ( After Annuity Purchase) खरीदने के लिए कम से कम 40% कोष का उपयोग किया जाना चाहिए। शेष भाग (60%तक) के लिए निकासी भी कर-मुक्त है। तो, अब, यह 100% कर-मुक्त है। 2019 के बजट से पहले ऐसा नहीं था.

पहले

क्या थे नियम?

40% कॉर्पस के साथ एक वार्षिकी खरीदें और 40% कर-मुक्त धन निकालें और शेष 20% कर योग्य था।

75% तक उच्च इक्विटी एक्सपोजर

व्यक्ति

अब NPS एनपीएस (Active Choice) में अपनी Equity और Debt ऋण आवंटन तय

कर सकता है। लेकिन

Equity में अधिकतम निवेश 75% तक सीमित है।

इससे

पहले, जैसे ही आप

51 साल के हो जाते

थे, हर साल Equity allocation कम होना

शुरू हो जाता था।

60 साल की उम्र तक,

Equity Exposure 50% तक

गिर जाता था।

अक्टूबर

2022 में इक्विटी टेपरिंग नियम वैकल्पिक हो

गया। अब, यदि आप

चाहें, तो आप 60 वर्ष

की आयु तक 75% Equity allocation बरकरार रख सकते हैं।

आपको पहले की तुलना

में अपने NPS investment के अधिक हिस्से

पर इक्विटी रिटर्न का आनंद मिलता

है।

यह वर्तमान समय में संभावित

रिटर्न को बढ़ावा दे

सकता है, जहां इक्विटी

अन्य परिसंपत्ति वर्ग के संबंध

में बेहतर रिटर्न दे रही है

Mutual fund SWP की तरह, NPS ने अक्टूबर 2023 में SWP की शुरुआत की। व्यक्ति को अभी भी 40% कॉर्पस के साथ वार्षिकी खरीदने की आवश्यकता है। लेकिन बाकी 60% के लिए आपको 60 से 75 साल के बीच व्यवस्थित तरीके (SWP) से पैसा निकालने का विकल्प मिलता है।

आप 60 से 75 वर्ष की आयु तक कर-मुक्त नियमित आय प्राप्त कर सकते हैं।

NPS एनपीएस में आपका कोष बढ़ता रहेगा तो, SWP आपको एनपीएस में लंबे समय तक निवेशित रहने की अनुमति देता है। और इससे नियमित आय भी प्राप्त करें।

यहां बताया गया है कि आप SWP से कैसे लाभान्वित होते हैं

अक्टूबर

2020 से, NPS ने D-Remit (डी-रेमिट) सुविधा

शुरू की। यदि आप

सुबह 9:30 बजे से पहले

योगदान करते हैं तो

यह आपको उसी दिन

की NAV प्राप्त करने की अनुमति

देता है। यदि आप

सामान्य मार्ग से जाते हैं,

तो इसमें T+2 दिन लगते हैं।

डी-रेमिट सुविधा इस समयावधि को

छोटा कर देती है।

D-Remit आपको

एनपीएस एसआईपी स्थापित करने की सुविधाओं

का लाभ में मदद

करता है।

NPS में

10 पेंशन फंड मैनेजर हैं।

प्रत्येक 4 परिसंपत्ति वर्गों का प्रबंधन करता

है - इक्विटी, सरकारी बांड, कॉर्पोरेट बांड और एआईएफ।

नवंबर 2023 तक, सभी 4 परिसंपत्ति

वर्गों के लिए केवल

एक फंड मैनेजर चुनना

होगा।

अब,

आप विभिन्न परिसंपत्ति वर्गों के लिए अलग-अलग फंड मैनेजर

चुन सकते हैं। उदाहरण

के लिए, आप इक्विटी

के लिए एचडीएफसी पेंशन

मैनेजमेंट, कॉर्पोरेट बॉन्ड के लिए कोटक

महिंद्रा पेंशन फंड और सरकारी

बॉन्ड के लिए एसबीआई

पेंशन फंड चुन सकते

हैं।

NPS क्या

है?

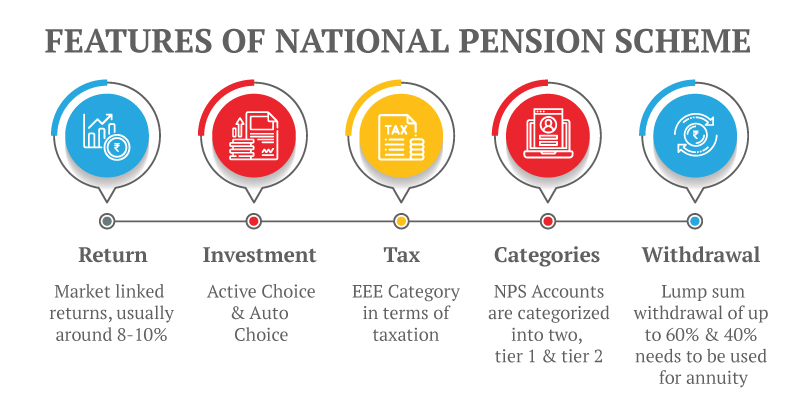

राष्ट्रीय पेंशन प्रणाली (एनपीएस) भारत के नागरिकों को वृद्धावस्था सुरक्षा प्रदान करने के लिए भारत सरकार द्वारा शुरू की गई एक पेंशन सह निवेश योजना है। यह सुरक्षित और विनियमित बाजार-आधारित रिटर्न के माध्यम से आपकी सेवानिवृत्ति की प्रभावी ढंग से योजना बनाने के लिए एक आकर्षक दीर्घकालिक बचत का अवसर लाता है।

यह योजना पेंशन फंड नियामक और विकास प्राधिकरण (पीएफआरडीए) द्वारा विनियमित है। पीएफआरडीए द्वारा स्थापित नेशनल पेंशन सिस्टम ट्रस्ट (एनपीएसटी) एनपीएस के तहत सभी संपत्तियों का पंजीकृत मालिक है।

अधिक जानकारी के लिए, कृपया अपने वित्तीय योजनाकार से संपर्क करें।

Ujjain Times